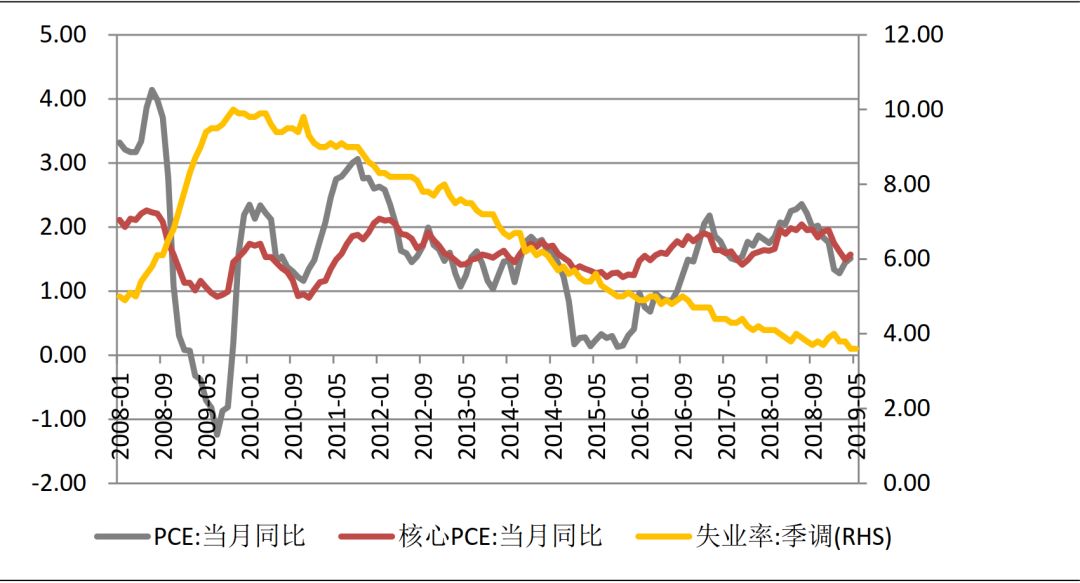

近期,中美双方领导通线月议息会议这两大事件牵动着国内外市场的投资情绪。中美双方领导约定月底于大阪的G20峰会上会晤,市场对中美进一步的贸易谈判似乎看到了些许希望,人民币汇率逆转一个月以来的跌势,国内权益市场短期震荡走高。而FOMC会议声明更加,美国权益市场情绪高昂,而美债收益率进一步走低,美元指数高位回落。对于投资海外资产但以人民币计价的国内投资者而言,其投资收益主要由海外资产的基础收益率以及人民币价格决定。虽然美联储言论,市场对降息预期强烈,但需要注意的是,当前较高确定性的降息预期已反映在市场价格上了。而不确定的中美双方谈判进展才是短期以人民币计价的海外资产收益率的主要决定因素。评论网若双方通过会谈能够重启后续谈判,人民币暂时将有望升值。但若会谈失败,人民币预计将面临进一步贬值压力。

美联储6月议息会议维持联邦利率目标区间2.25%-2.5%不变,声明中,有以下几点明显的变化:

对当前经济环境的描述,特别是删除“保持耐心”这一措辞,而增加“采取适当行动以维持经济扩张”这一表述被市场认为美联储在2019年的下半年将大概率降息。

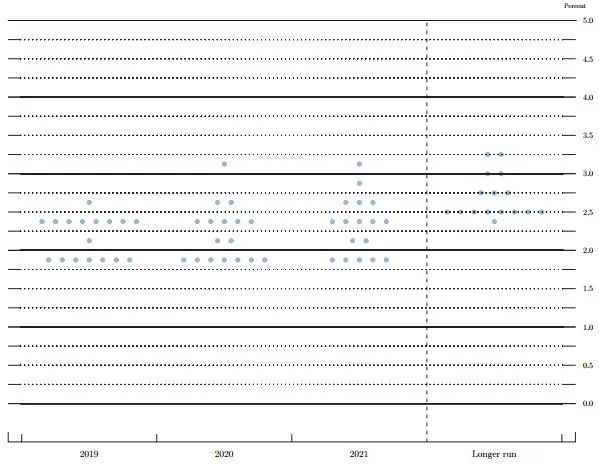

美联储公布的点阵图显示,该次会议仅1位联储官员支持2019年加息,8位支持维持当前利率水平不变,8位支持降息,且支持降息的官员中有7/8位支持降息50BP。

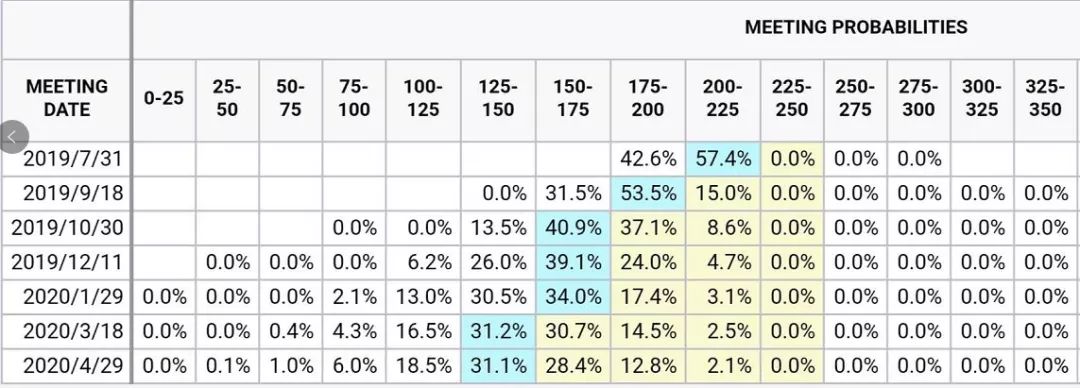

以CME 美联储观察数据所反映的市场对美联储后续利率决议概率显示,2019年7月联储议息会议将有57.4%的概率降息25BP,有42.6%的概率降息50BP,而维持当前2.25%~2.50%的利率区间概率为0%。相比,一周前,市场认为仍有15.5%的概率维持当前利率水平不变。另外对今年9月至明年4月的6次联储议息会议的利率变化预期来看,维持当前利率的概率均为0%,且随着时间推移,预期美联储会有更大幅度或更多次数的降息举措。

6月18日晚,中美通话,双方约定将在月底的大阪G20峰会上会晤,在通线峰会期间,双方贸易谈判代表团将展开沟通。消息出来后,离岸人民币迅速拉涨,反映出前期贸易战谈判无果对市场情绪的压制。

短期看,美联储利好权益资产,且国债收益率走低,支撑国债价格。但需要注意的是,当前市场已经充分反映了后续美联储降息的可能,因此从基本面出发预期利率进一步降低以支撑资产价格的可能性较低。不过美元作为避险资产之一,如果中美贸易谈判无法达成共识或中东矛盾加剧等问题有可能使得避险交易需求推动美国国债收益率的进一步走低。而以人民币计价的海外产品(QDII公募基金、中资美元债产品等)的收益率除了受底层资产收益率影响外,还受美元兑人民币汇率水平影响。短期内,美元兑人民币影响核心因素为中美贸易谈判。毫无疑问,中美于月底大阪G20峰会上的会晤仍旧极为不确定,甚至并不乐观。预计越临近谈判,美元兑人民币波动将提高,甚至有小幅升值空间。从对冲风险的角度考虑,投资者可以考虑黄金资产以及QDII债券基金等产品,一方面对人民币贬值有较好的风险抵御(QDII债基底层资产为美元计价债券、国内黄金价格表现很大程度上由国际金价和汇率共同影响),另一方面,若市场避险情绪提升,黄金和美元作为避险资产之一,将对金价和美国债价格形成较好的支撑。